Controleer uw beschikking Wtl 2025

Heeft u over 2025 recht hebt op een of meer loonkostenvoordelen (lkv’s)? Dan ontvangt u in de periode begin juni tot eind juli 2026 een beschikking Wet tegemoetkomingen loondomein (Wtl) 2025 van de Belastingdienst. Controleer deze en ga, waar nodig, op tijd in bezwaar.

(Mogelijke) wijzigingen in de werkkostenregeling

Het kabinet heeft in een reactie op een evaluatie van de werkkostenregeling (wkr) laten weten een wijziging in de wkr aan te brengen en na te denken over nog meer wijzigingen. Wat zijn de plannen?

Compensatie transitievergoeding verdwijnt voor alle werkgevers

Het kabinet kiest ervoor om de compensatie van de transitievergoeding per 1 januari 2027 voor alle werkgevers af te schaffen. In dit artikel richten wij ons op de compensatieregeling bij langdurige arbeidsongeschiktheid.

Nieuw ESJ-logo

De komende periode vernieuwen wij ons ESJ-logo. Met deze stap maken wij nadrukkelijker zichtbaar dat ESJ onderdeel is van de PIA Group: een krachtige, landelijke organisatie van samenwerkende accountants- en advieskantoren.

Doe aangifte bij niet meer voldoen aan voortzettingseis BOR

Als een ondernemer zijn bedrijf schenkt of iemand erft zijn bedrijf, kan gebruik worden gemaakt van de bedrijfsopvolgingsregeling. Belangrijke voorwaarde is dat het bedrijf minstens 5 jaar moet worden voortgezet. Als niet aan deze eis wordt voldaan, moet dit bij de Belastingdienst gemeld worden.

Doe tijdig aangifte schenkbelasting 2025

Als u in 2025 een schenking hebt ontvangen, moet u vóór 1 maart 2026 aangifte schenkbelasting doen.

Coalitieakkoord 2026

Het coalitieakkoord 2026–2030 van D66, VVD en CDA zet stevig in op een toekomstbestendige arbeidsmarkt. In dit artikel zetten we de belangrijkste veranderingen op een rij en lichten we toe wat je daarvan in de praktijk kunt verwachten.

Het Wetsvoorstel Wet werkelijk rendement box 3

De Tweede Kamer heeft op 12 februari 2026 het Wetsvoorstel Wet werkelijk rendement box 3 aangenomen. De ingangsdatum is 1 januari 2028. De Eerste Kamer moet wel nog oordelen over het wetsvoorstel.

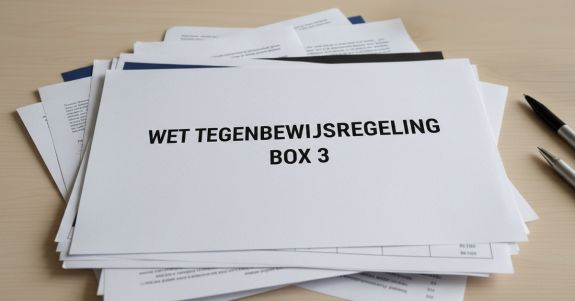

De Wet tegenbewijsregeling box 3

Per 19 juli 2025 is de Wet tegenbewijsregeling box 3 in werking getreden. Met deze wet is een tegenbewijsregeling in box 3 ingevoerd.

Nieuws archief

Het Wetsvoorstel Wet tegenbewijsregeling box 3

De Hoge Raad heeft vorig jaar in meerdere arresten geoordeeld dat bij belastingplichtigen met een werkelijk rendement, dat lager is dan het forfaitaire box 3-rendement, de box 3-heffing moet plaatsvinden over het lagere werkelijke rendement.

Btw-suppletie 2024 vóór 1 april 2025

Als u uw btw-suppletie over het jaar 2024 vóór 1 april 2025 indient, berekent de Belastingdienst geen belastingrente. Soms kan het verstandig zijn de btw-suppletie al ruim voor die tijd in te dienen.

Binnenkort afrekening WKR 2024

Gaf u uw werknemers in 2024 meer dan uw vrije ruimte in de werkkostenregeling (WKR), dan moet u uiterlijk in uw tweede aangifte loonheffingen 2025 daarover afrekenen.